Cuando hablamos de artistas y riesgos asociados puede que te venga a la mente un acróbata de circo o un mago haciendo de las suyas realizando un truco de escapismo encadenado bajo el agua. Pero todo es mucho más simple – o complejo – según como se mire. Y es que en el mundo del espectáculo no solamente hay riesgos para el propio artista, sino también para los asistentes.

Desde el momento en que un artista sube al escenario, hay riesgos inherentes. Por tanto, en todo espectáculo público, la seguridad de los trabajadores / artistas y asistentes debe ser una cuestión prioritaria.

¿A qué tipo de riesgos se expone un artista?

Hay muchas condiciones que pueden suponer un verdadero riesgo para la integridad y salud de los artistas: desde alturas, fuegos artificiales y efectos especiales de pirotecnia, riesgos eléctricos, altos niveles de ruido, instalaciones temporales…

Todo esto sumado a una actividad habitualmente frenética donde son muy frecuentes los montajes exprés y los eventos a contrarreloj.

¿Cómo actuar para estar protegido de riesgos?

Como ya vimos en Mamá, quiero ser artista, cuando un artista actúa en público puede hacerlo bajo diferentes relaciones laborales: por cuenta ajena (con un contrato laboral con nómina) o por cuenta propia (dándose de alta al Régimen Especial de Trabajadores Autónomos). En el primer caso, será el empresario el que deba proveerse de los distintos seguros obligatorios como el Seguro de Responsabilidad Civil. Además, si está contratado por cuenta ajena, serán sus empleadores los que deben proteger al artista frente a los riesgos de accidente u otras contingencias que pudieras tener en tu actuación.

En el segundo caso, como artista autónomo, si quieres protegerte deberás tener un seguro particular y serás tú mismo la persona obligada a tener un seguro de Responsabilidad Civil que cubra los daños que se puedan ocasionar a un tercero – ya sean daños personales o materiales – a raíz de tu actuación.

Como nota importante, debes saber que en la Unión Europea, los artistas autónomos representan un 33% y, en España, el Gobierno quiere reformar el Estatuto de los Artistas a lo largo de 2022 para atajar la contratación de falsos autónomos.

¿Cómo prevenir factores de riesgo?

Antes de exponerte a riesgos, debes tener en cuenta donde actuarás, ya que cada local, escenario o lugar donde se realiza un espectáculo público tiene unas características propias que determinan la seguridad de artistas, empleados y asistentes. De esta manera, se establecerán una serie de medidas de emergencia, así como medidas de protección y prevención. En todo caso, tener en posesión un buen seguro, puede salvarte de muchos problemas.

¿Qué seguros necesito para evitarme problemas?

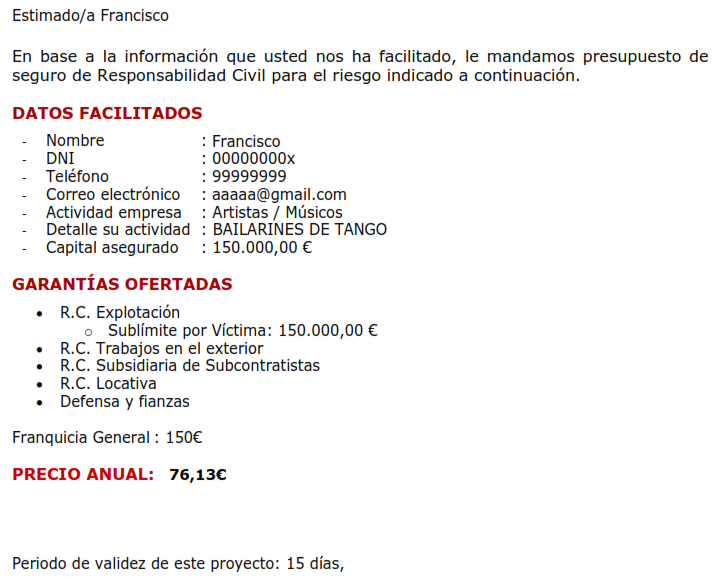

En Urquía & Bas somos especialistas en conseguir los mejores seguros para artistas. Realizamos un análisis exhaustivo de los riesgos de tu negocio para ofrecerte pólizas a medida por un precio muy económico. Además, disponemos de una herramienta de cotización, donde puedes calcular el coste de tu propia póliza. Te adjuntamos un ejemplo:

Puedes acceder a la herramienta haciendo clic aquí: https://urquiabas.com/seguros-responsabilidad-civil-eventos-espectaculos/

¿Qué deberás tener en cuenta cuando contrates tu póliza?

Las garantías contratadas son de aplicación cuando se produzcan dentro del ámbito territorial de cobertura establecido, con sujeción al derecho y tribunales españoles.

Teniendo en cuenta el límite de los capitales establecidos en el contrato, la póliza normalmente cubre lo siguiente:

Responsabilidad Civil para Artistas Autónomos Explotación:

Garantiza el pago de las indemnizaciones por daños personales, daños materiales y perjuicios a terceros de las pudieras resultar civilmente responsable durante el ejercicio de su actividad profesional. Incluye el montaje de gradas, instalaciones, montaje y desmontaje de los equipos y/o maquinaria utilizados para la organización del evento.

Responsabilidad Civil para Artistas Autónomos Locativa:

Garantiza el pago de las indemnizaciones por incendio, explosión y daños por agua que se pudieran ocasionar al local durante el ejercicio de la actividad profesional. Por ejemplo, si se actúa en un bar musical y se ocasiona un incendio como consecuencia de un cortocircuito producido en los equipos de sonido propiedad del artista.

Responsabilidad Civil para Artistas Autónomos Subsidiaria:

Garantiza el pago de las indemnizaciones de las que el asegurado pudiera resultar subsidiariamente responsable, en caso de daños personales, materiales o perjuicios ocasionados por contratistas y subcontratistas. Por ejemplo, en caso de que contractes un técnico de sonido, y sea el propietario del equipo de sonido el que provoque el incendio en el bar musical del caso anterior

Responsabilidad Civil para Artistas Autónomos Inmobiliaria:

Garantiza el pago de las indemnizaciones en caso de que, como propietario, arrendatario o usufructuario de un inmueble que se incendie o se inunde, se ocasionen daños a terceros (locales colindantes, oficinas, etc.).

Responsabilidad Civil para Artistas Autónomos Mobiliaria:

Garantiza el pago de las indemnizaciones en caso de que, como propietario, arrendatario o usufructuario de un inmueble puedas ocasionar daños a terceros por el uso de bienes muebles (vestuario, obras de arte, vehículos, aparatos electrónicos…).

Otras garantías que puede incluir es la de la Responsabilidad Civil en caso de intoxicaciones provocadas por los alimentos y bebidas suministrados por el Asegurado en sus instalaciones.

Y, finalmente, los gastos de defensa y fianzas derivadas de una reclamación que empare las garantías de la póliza.

¿Qué no se asegura y deberás tener en cuenta?

Las pólizas no cubren el pago de multas o sanciones, ni las reclamaciones por actividades que no se incluyan en el contrato. Tampoco incluyen otras garantías opcionales que no se incluyan en el contrato como el seguro de contingencias de cancelación, que cubriría un posible perjuicio económico en caso de que tu evento no pueda llevarse a cabo.

Si quieres más información, puedes leer el artículo Calcula el precio de tu póliza de RC sin moverte del sofá donde te explicamos cómo puedes calcular el coste de tu seguro y contratarlo directamente desde la web, si te interesa.

Si quieres más información, contacta con nuestra correduría de seguros para ver qué opciones son las más adecuadas para ti.